お金を増やすためにはまずは支出の管理から。

とは言ったものの、支出を減らすのは難しく感じるかもしれません。

筆者が普段愛用している MoneyForward というツールを使って簡単に支出を減らすやり方を紹介します。

MoneyForward って何?

知っている方や既に使っている方は飛ばしてもらってOKです。

MoneyForward というのはいわゆる家計簿アプリです。

銀行口座やクレジットカードと連携して、自分の収入や支出を自動で記録することが出来ます。

MoneyForward の使い方

操作方法とかは使ってもらったらわかると思うので割愛するとして、ここではMoneyForwardを支出削減のためにどう活用するのか?というポイントで解説していきます。

まずは全ての資産を連携する

銀行口座、クレジットカード、電子マネー、証券口座、仮想通貨、etc…

まずはお金が入っているモノを全て MoneyForward に連携して下さい。

少なくとも給与振り込み口座とクレジットカードの2つは連携必須です。

口座を連携することで、自分が持っているお金を見える化することができるようになります。

ビジネスをしている方なら肌感覚でわかると思います。データの見える化、大事ですよね。

極力現金で買い物をしない

MoneyForward を使うと支出を自動管理してくれるのが魅力なのですが、肝心の支払いを現金にしてしまうと、MoneyForward のあずかり知らないお金となってしまって自動で管理してもらえません。

世の中の流れは確実にキャッシュレス化に進んでいます。その背景には、今回紹介するようにお金の流れをデータで追いやすくして、お金を使う人にとっても受け取る人にとっても便利な世の中にしたい、という事情もあります。

そんな難しいことを考えなくても、単純に現金を持ち歩くよりカードや電子マネー決済の方が楽なんで、極力現金は使わないようにしましょう。

自動で記録された家計簿を確認する(最初は月に2~3回)

最初に口座を連携してしまえば、あとは自動で家計簿が記録されます。

で、ここからが大事なポイントです。

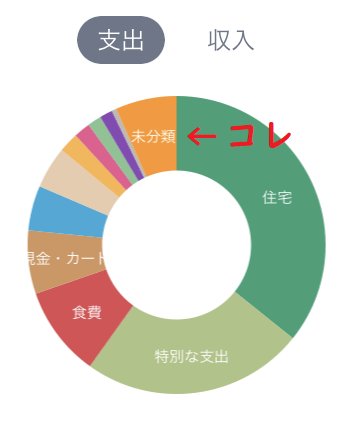

家計簿を確認すると、家賃や食費、水道光熱費など、支出の内訳が自動で分類されていると思います。

その中で未分類となっている項目を見て下さい。

基本的に MoneyForward は自動で支出を分類してくれるのですが、自動判定が出来ないものは未分類になります。

この未分類に分けられてしまった項目を、手動で適切なジャンルに分類して下さい。

MoneyForwardは賢いので、一度手動で分類をしたら、次からは似たような支出を同じ分類に自動で仕分けてくれるようになります。

最初は自動判定してくれるものが少ないので少し手間に感じるかもしれませんが、だんだん自動で分類されるようになっていくので、最初だけだと思って3か月くらいはこまめに分類しましょう。

大体自動分類されるようになったら、あとは数か月に1回程度たまに振り返るくらいで大丈夫になります。

家計簿を眺める(月1回くらい)

眺めます。無料版であれば過去1年分のデータを見れるので、眺めます。

冗談ではなく、わりとマジな話で眺めるだけです。

眺めながら

といったように、自分の支出に想いをめぐらせて下さい(笑)

冗談のように聞こえると思いますが、実際にこれをすることで自分が何にいくらくらいお金を使っているのか把握できるようになり、支出の削減になります。

ダイエットをしたことのある方であれば、レコーディングダイエットという言葉を聞いたことがある方もいるのではないでしょうか。

レコーディングダイエットは、自分が食べたものを記録することで、食事の内容について意識するようになり、自然と食べる量を減らす事が出来る、というダイエット方法です。

これと同じで、自分の支出を把握することで、自然とお金の使い方について考えることが出来るようになり、何かお金を使おうとする時に無駄な支出を減らすきっかけを作ることが出来ます。

家計改善をする(中級編:半年~1年くらい記録を付けた後)

自動で家計簿が記録されて、それを眺めるだけでも十分効果があるのですが、中級編として家計改善についても少しだけ触れておきます。

毎月の支出の内訳を見たときに、グラフの割合が多いところから順番に見直しをしていきましょう。

シンプルに、使っている金額が大きいところから減らすのが一番簡単だからです。

何が多いのかは人によると思うので上に挙げたのは目安ですが、金額の大きいところから支出削減を検討することで、効率よく家計改善が出来ます。

もちろん、減らすことで不満が増えるようなものは減らさなくてよいです。

浪費を減らすとか、サービスは同じだけど契約している会社を変えるだけで支出削減になるとか、実は自分には過剰なサービスを使っていて、もっと安いプランで良かったとか、そういったところを削減していきましょう。

コメント