タイトルは半分釣りです。なんどろいどです。

今回紹介する戦略は私自身は使っていないのですが、戦略の考え方自体は金融工学に馴染みのない方にとっては大いに参考になることだと思いますし、もしかしたら普通に使える戦略かもしれないので紹介します。

実践編:S&P500(株式)とTLT(債券)の組み合わせでリスクヘッジ

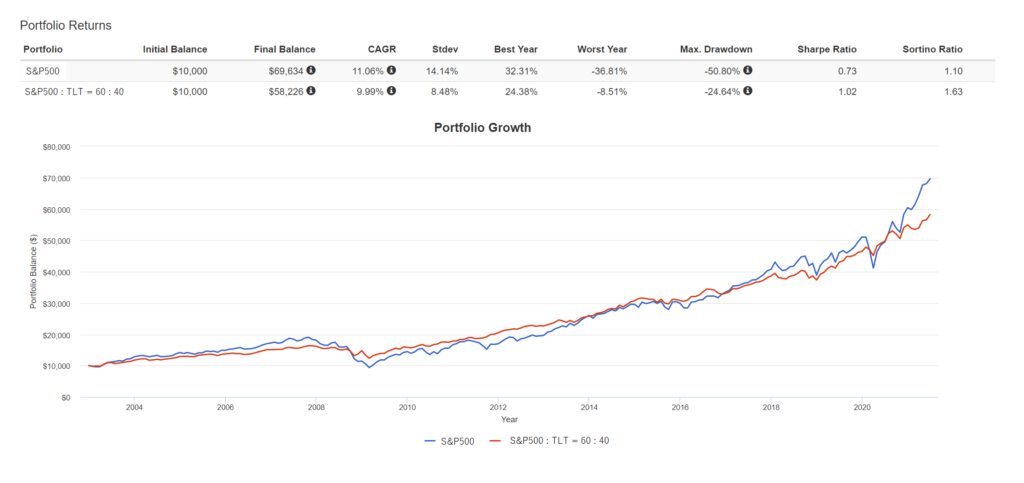

PortfolioVisualizer で計算してみるとわかるのですが、TLT(米国超長期債)とS&P500指数(VOOやIVV)との組み合わせは株価暴落時の最大ドローダウンを減らし、シャープレシオ(取ったリスクに対するリターンの大きさ)を大きく改善します。

株式だけだと最大下落幅は50%にもなりますが、SP500:TLT=6:4 で運用しておくと、最大下落幅を25%まで減らせました。

これが金融工学の力ですね。価格の動きに逆相関があるものを組み合わせることで、トータルのリスク、リターンを改善できます。

年利は株式指数のみの11%に比べて10%と1ポイントほど下がってしまいますが、それで暴落時の下落を半分に抑えられるならこちらの方がいいと思う人も多いのではないでしょうか。

グラフを見ても、青線(S&P500単体)に比べて赤線(S&P500+TLT)は大きな起伏がなく順調に伸びていっているように見えますね。

素晴らしい。

で、こんなにも素晴らしい戦略を紹介しておいて私はこの手法は使っていません。

というのも、この戦略が成り立つためには

株式指数と債券に逆相関がある

というのが大前提にあるんですよね。無相関ならまだしも、正の相関がある場合はもはや成り立ちません。

設定来(約19年)のS&P500とTLTの相関係数は -0.33 なのでトータルで見れば逆相関なのですが、2020年後半から現在(2021年7月)までを見ると +0.17 と正の相関を持ってしまっています。

おそらく、景気による株価の変動ではなく、金利の変動に応じた株価の変動が主になってしまっているせいですね。

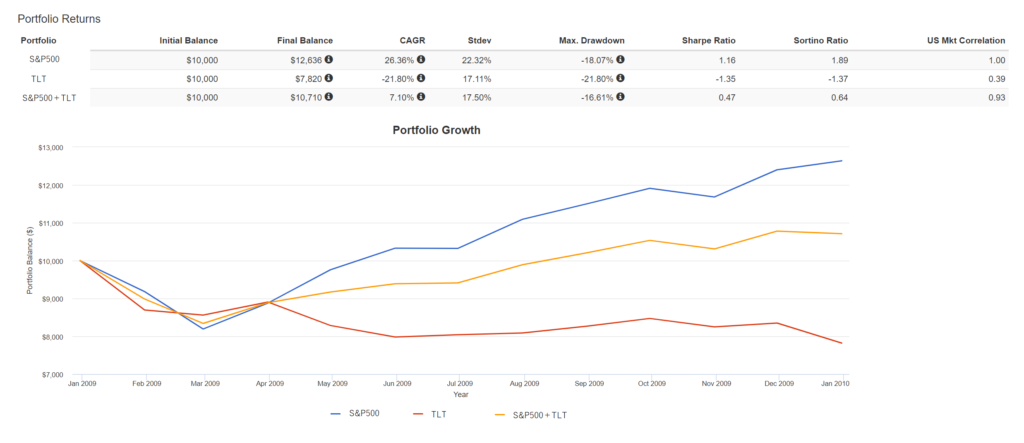

このようにS&P500とTLTが正相関になった年は過去にもありまして、2009年が +0.39 でした。

さきほどのグラフを見ると2009年も下落幅は少ないように見えたし大丈夫なのでは?と思うかもしれません。

では2009年を切り出して見てみましょう。

はい。実は2009年だけを切り出してみると、S&P500は下落した後すぐに回復したのに対して、S&P500とTLTを組み合わせた場合、下落するだけして回復はあんまりしないという結果になっています。

前年の2008年の下落についてはTLTと組み合わせることで下落をゆるやかに出来ていたのですが、2009年だけ見るとむしろ株価以上に下落した月もあったという結果でした。

2021年に入ってからはS&P500やNASDAQ指数は長期金利の変動に連動して株価が動いています。

株価変化の主要因が金利変動の場合、株価も超長期債も同様の値動きをしますから、株式+債券の組み合わせでリスクヘッジをするのはなかなか難しそうです。

ここまでの説明でも十分なのですが、この戦略にはさらにもうひとつ注意点があります。

米国10年債の利回りは1980年代に15%程度を付けた後は一貫して下がり続けてきました。

つまり、TLTにとって直近40年は価格が上昇し続ける債券有利な経済状況だったわけです。

米国10年債の利回りは2020年に1%を切った後、徐々に上昇してきて現在は1.4%程度です。

このまま低金利が続いたとしてもこれ以上利回りが下がる余地はほとんどありませんし、金利が上昇し続ければ債券価格は下がり続けます。

過去40年は債券自身も利益の源泉として機能していましたが、それが今後も続くとは限らない局面に来ているのかなと思います。

コメント